[vc_row content_placement=”top”][vc_column][vc_column_text]

மின்பணம்

தி செராங்கூன் டைம்ஸ் மார்ச் 2021 இதழில் நாம் மின்காசு என்கிற பிட்காயின் பற்றிய கட்டுரையைப் படித்திருப்போம். இந்த இதழில் மின்பணம் என்கிற CBDC சார்ந்த அரசுகளின் முயற்சிகளையும் அதன்பால் ஏற்பட இருக்கும் மாற்றங்களையும் அணுக இருக்கிறோம்.

CBDC [Central Bank Digital Currency] எனப்படும் மின்பணம் என்பது தனது நாட்டின் செலவாணியை மின்னிலக்க முறையில் உருவாக்கி அதைப் பயன்படுத்த மக்களுக்கும், நிறுவனங்களுக்கும், அன்னிய நாடுகளுக்கும் அளிப்பது. அதாவது காகிதத்தாள்களாக இல்லாமல் செல்பேசி வழியாகவும், இணைய வழியாகவும் மட்டுமே பணத்தைக் கையாளுவதும் அரசுகள் அதன் உற்பத்தி, பயன்பாடு, மறுசுழற்சி ஆகியவற்றை தாள்களாக உள்ள பணநோட்டுக்களைப் போலவே மின்பணமாகப் பயன்படுத்துதல்.

எல்லாம் நல்லாத்தானே போய்க்கிட்டிருக்கு, ஏன் மின்பணம் பயன்படுத்த வேண்டும் என்கிற கேள்வி எழலாம்.. ஏன் என்ற கேள்வி கேட்காமல் இங்கு வாழ்க்கையில்லை.

மின்பணம் ஏன்?

மின்பணம் அடிப்படையில் இரு வகைப்படும். அதற்கு முன் மின்காசுக்கும் (CryptoCoins) மின்பணத்திற்கும் (CBDC) உள்ள அடிப்படை வேறுபாடுகள் என்ன என்று அறிந்துகொள்வது அவசியம். மின்காசு என்பது அரசு சார்ந்திராத மையமற்ற ஒரு அமைப்பின் கீழ் உருவாக்கப்பட்டு அனைவரும் எந்த கட்டுப்பாடுகளுமின்றி அதே நேரத்தில் யாரும் யாரையும் ஏமாற்றிவிட முடியாத ஒரு தொழில்னுட்பத்தில் இயங்குவது. மின்பணம் என்பது அரசுகளின் மைய வங்கிகள் பொறுப்பில் அரசு வெளியிடும் அதே காகிதப் பணத்தை மின்பணமாக அதே மதிப்பில் அதே பயன்பாட்டிற்கு வெளியிடுவது. மின்காசு எந்த அரசாலும் கட்டுப்படுத்தவில்லை, ஆனால் மின்பணம் அந்தந்த அரசுகளால் கட்டுப்படுத்தப் படுகிறது. இதனால் மின்பணப் பயன்பாடு அங்கீகரிக்கபட்டதாகவும் அதிகாரப்பூர்வமானதுமாக ஆகிறது.

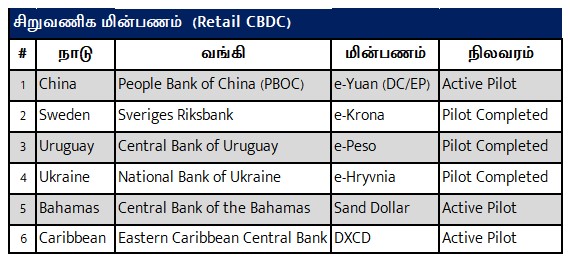

மின்பணம் இருவகைப்படும். ஒன்று, உள்ளுரில் பயன்படுத்தப்படும் காகிதப் பணத்திற்குப் பதிலாக Tokenisation என மின்னிலக்கமாக உருமாற்றப்படும் மின்பணம், உள் நாட்டுக்குள் காகிதப் பணத்தை ஒழித்து விட்டு அனைத்து வகையான நடைமுறைச் செலவுகளும் மின்னிலக்க முறையில் செயல்படுத்துவது. இது சிறுவணிக-மின்பணம் (Retail-CBDC) எனப்படும்.

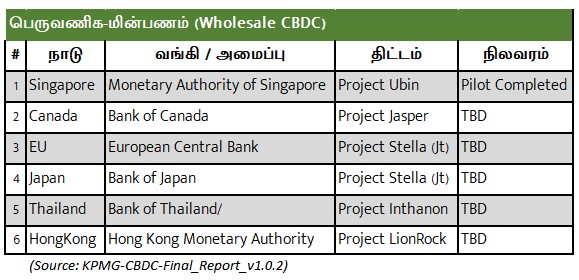

இரண்டாவது, பிற நாடுகளிடையேயான வர்த்தகப் பரிமாற்றத்தில் அன்னியச் செலவாணிகள் வழி மின்பணத்தைப் பரிமாற்றிக்கொள்ளுதல். இது பெருவணிக-மின்பணம் (Wholesale-CBDC) எனப்படும்.

பல நாடுகளும் மின்பணப் பயன்பாட்டை நடைமுறைப்படுத்துவதை நோக்கி வெகுவேகமாக நகர்ந்து கொண்டிருக்கின்றன. அவையாவன:

மின்பணத்தை சிறுவணிகத்திலோ பெருவணிகத்திலோ பயன்படுத்துவதில் உள்ள அடிப்படையான பலன்கள் என்னவென்றால்:

- வங்கிகள் விடுமுறை நாட்களில் பெருமளவில் உள்ள பணப்பரிமாற்றங்களைச் செய்வதில்லை. ஆனால் மின்பணம் வழியாக 24/7 நேரமும் உடனடியாகச் செய்ய முடியும்.

- வங்கிகள் பணப்பரிமாற்றம் செய்ய வசூலிக்கின்ற தொகை வெகுமளவில் குறைந்துவிடும், அதனால், பயனீட்டாளர்களுக்குப் பலன்.

- இடை நிறுவனங்களின்றி (Intermediary) பரிமாற்றம் நடைபெறுவதால், விரைவான சேவை, குறைந்த செலவு, உடனடி உறுதிப்படுத்தப்பட்ட பரிமாற்றம் என நடைமுறையில் பெரும் முன்னேற்றம்.

- அமெரிக்க டாலருக்கு இடை மாற்றம் செய்யாமல் வேறு நாட்டின் மின்பணத்திற்கு நேரடியாக பணப்பரிமாற்றம் செய்வதால், அமெரிக்க நாணயத்தடைகள் இனி செல்லாது.

மேலும் இந்த நேரடி மற்றும் மறைமுகமான பொருளாதாரத் தாக்கங்களைக் கட்டுரையின் இறுதியில் அலசுவோம்.

வணிக மின்பணம்

ஒரு நாட்டில் எந்த அளவிற்கு மின்னிலக்கப் பொருளாதாரப் பயன்பாடு இருக்கிறதோ, அந்த நாடுகளே மின்பணத்தைப் பயன்படுத்தும் ஆயத்த நிலையில் இருக்கின்றன என்று அர்த்தம். உதாரணமாக சுவீடன் நாட்டில் வெறும் 5 சதவீதம் மட்டுமே காகிதப் பணம் பயன்பாட்டில் உள்ளது. 95 சதவீதம் மின்னிலக்கப் பயன்பாட்டில் இருக்கிறது. சீனாவில் டாக்ஸி பெட்டிக்கடைகளில் கூட காகிதப் பணம் கொடுத்து மிச்சம் வாங்குவதற்குள் பகீரதப் பிரயத்தனம் செய்யவேண்டியிருக்கும். சிங்கபூரில் எத்தனை பேர் காகிதப் பணம் கையாளுகிறோம் என்று நாமே யோசித்துக் கொள்ள வேண்டியது தான். தற்போது சிங்கப்பூரில் பயன்படுத்தப்படுகின்ற PayNow, PayLah, RTGS போன்ற மின்னிலக்க பயனீட்டுச் செயலிகள் ஏற்கனவே உள்ளன. மின்பணம் போன்ற அதே செயல்வடிவம் தான், ஆனால் வங்கிகள் அல்லது இடை நிறுவனங்கள் இல்லாமல் தற்போதைய மின்னிலக்க செயல்பாடுகளைச் செய்ய இயலாது. ஆனால் மின்பணம் நடைமுறைக்கு வந்தால், அந்த இடை நிறுவனங்கள் தேவைப்படாது. அதுதான் சூட்சுமம்.

ஆகையால், சீனா மற்றும் சுவீடன் நாடுகள் சிறுவணிக மின்பணத்தை நடைமுறைப்படுத்துவதில் முனைப்புடன் இருக்கின்றன. வெற்றியும் பெற்று வருகின்றன. சீனா அடுத்த வருடம் நடக்க இருக்கும் குளிர்கால ஒலிம்பிக் விளையாட்டுக்களில் பங்குபெற வர இருக்கும் வெளி நாட்டினருக்கு மின்பணத்தை மட்டுமே அளித்துச் செலவழிக்க வழி காணப் போகிறது. அதே சமயத்தில் சிங்கப்பூர் பெருவணிக மின்பணத்தை நடைமுறைப்படுத்தும் திட்டமான ப்ரொஜெக்ட் உபின் வ ழியாக அமெரிக்க டாலர் வழி பணப்பரிமாற்றம் செய்யும் ஸ்விப்ட் (SWIFT) வழி செல்லாமல் நேரடியாக நாடுகளுக்கிடையேயான பெருவணிக மின்பணப் பரிமாற்றச் சோதனைகளை வெற்றிகரமாகச் செய்து முடித்திருக்கிறது.

ழியாக அமெரிக்க டாலர் வழி பணப்பரிமாற்றம் செய்யும் ஸ்விப்ட் (SWIFT) வழி செல்லாமல் நேரடியாக நாடுகளுக்கிடையேயான பெருவணிக மின்பணப் பரிமாற்றச் சோதனைகளை வெற்றிகரமாகச் செய்து முடித்திருக்கிறது.

சிங்கப்பூர் நாணய வாரியத்தின் ப்ரொஜெக்ட் உபின் பற்றிப் பெட்டிச் செய்தி காண்க. சிங்கப்பூர் தற்போது சிறுவணிக மின்பணத்தில் கவனம் செலுத்தவில்லை.

நாடுகளுக்கிடையேயான பெருவணிக மின்பணத்தில் மட்டுமே கவனம் செலுத்துகிறது.

பலாபலன்கள்

மின்னிலக்கவழியாக செலவு செய்பவர்களுக்கு அது மின்பணமாக செலவழிக்கிறோமா அல்லது இல்லையா என்பதே தெரியாத அளவிற்கு நடைமுறையில் இருக்கப்போகிறது. காகிதப் பணத்தை வெளியிடுவதில் ஒவ்வொரு அரசும் பொறுப்பெடுத்துக் கொண்டாலும், அதை மக்களிடமும் வியாபார நிறுவனங்களிடமும் கொண்டு சேர்க்கும் பணியைச் செய்பவை வங்கிகள். இதனால் அவை வங்கிச் சேவைகளின் வழியே கணிசமாக பொருளீட்டுவதோடு, சேமிப்புகளையும் ஏற்கின்றன. சேமிப்பு வட்டி விகிதம் மிகக் குறைவு என்பதால் வங்கிச் சேவைகளே வங்கிகளின் பிரதான வருமானமாக உள்ளன. மின்பணம் வந்தால் வங்கிகள் என்கிற இடை நிறுவனங்கள் (intermediary) ஒருத்தரிடமிருந்து அடுத்தவருக்குப் பணம் அனுப்பத்தேவைப்படாது. ஆனாலும் வீட்டுக்கடன், நிறுவனக் கடன் மற்றும் இதர சேவைகள் என்று வங்கிகள் தொடர்ந்து இயங்கத்தான் போகின்றன. ஆனால் வங்கிகளில் வேலை செய்ய பெரும் கூட்டம் தேவைப்படாது. இதனால் வங்கிகளின் நடைமுறை லாபம் அதிகரிக்கும்.

கருப்புப்பணம் என்கிற பதம் மின்பணம் பயன்பாட்டில் இருக்கிற ஊரில் ஒழிந்து விடும். ரகசியமாக யாரும் யாருக்கும் பணம் அனுப்பிட முடியாது. கட்டிலுக்கடியில் மறைத்துச் சேமிக்கவும் முடியாது. இது சீனாவில் ஒரு அச்சத்தை ஏற்படுத்தினாலும், ஏற்கனவே முக்காலே மூணு சொச்சம் சதவீதம் பேர் மின்னிலக்கப் பயன்பாட்டிலேயே இருப்பதால் பெரும்பாலோனோருக்கு இதில் எந்தப் பிரச்னையுமில்லை.

இதுபோக, தீவிரவாத அமைப்புக்களுக்குப் பணப்பரிமாற்றத்தைத் தடுக்கும் உண்டியல் வழிப் பரிமாற்றத்தடுப்பு, போன்ற சட்டச்செயல்பாடுகள் இனி தேவைப்படாது. ஏனென்றால் ஒரு மின்பணம் எங்கிருந்து, எங்கு, யாருக்குச் செல்கிறது என்பதைத் தேவைப்பட்டால் அரசுகள் நொடியில் கண்டுகொள்ளும் வாய்ப்பு இருக்கிறது.

தற்போதைய காலகட்டத்தில் ஒரு நாட்டிலிருந்து மற்றொரு நாட்டிற்கு பணப்பரிமாற்றம் செய்ய ஸ்விப்ட் என்னும் அமைப்பின் வழியாகத்தான் அனுப்ப முடியும். அந்த ஸ்விப்ட் அமைப்பில் அமெரிக்கா கட்டளையிட்டு ஒரு நாட்டின் மேல் பொருளாதாரத்தடைகள் விதித்து விட்டால், அந்த நாடு பொருளாதார ரீதியாகத் தனிமைப் படுத்தப்பட்டு விடும். வடகொரியா, க்யூபா, ஈரான் போன்றவை அத்தகையத் தடைகளுக்குள்ளாகி சொல்லொனாத் துன்பம் அனுபவித்து வருகின்றன. பெருவணிக மின்பணம் வழியாகப் பணப் பரிமாற்றம் செய்யும் போது, அமெரிக்க அரசு பிற நாடுகளின்மேல் விதிக்கும் பொருளாதாரத் தடைகள் மின்பணப் பரிமாற்றத்தைத் தடை செய்ய முடியாது. ஏனெனில் அமெரிக்காவின் நேரடித்தலையீட்டின் கீழ் உள்ள ஸ்விப்ட் உதவியின்றி மற்றொரு நாட்டுடன் பணப்பரிமாற்றம் செய்து கொள்ள முடியும்.

பணப்பரிமாற்றம் செய்து தரும் மணிசேஞ்சர்களின் தொழில் நடைமுறை பெருமளவில் மாறக்கூடும். அவர்களுக்கென இணைமின்காசுகள் (Stable Coins) உருவாக்கி அதன் வழியாக அவர்கள் மின்பணம் அடைந்திராத நாடுகளுக்கும் பணப்பரிமாற்றம் செய்ய இயலும். ஆனால் அதற்கான நடைமுறை இதுவரை இல்லை, அதை அவர்கள் சிந்திக்கலாம்.

இக் கட்டுரை தி சிராங்கூன் டைம்ஸ், 2021 செப்டெம்பர் மாத இதழில் வெளியிடப்பட்டது.

.[/vc_column_text]